近期上游石化企业开工负荷不断的进步,管材供给坚持足够。下流需求面对旺季不旺,大都管材企业开工负荷偏低。现对3月份国内石化企业设备的出产供给方面的数据来进行计算与数理,对3月份的行情走势做一个预估。

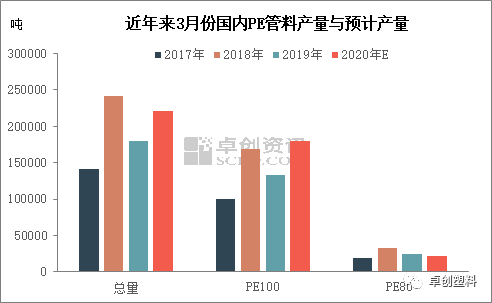

估计3月国内设备的PE管资料产值在22.21万吨左右,其间因部分设备音讯暂不清晰,随按之前数据来进行预算,终究数据或与实在的状况有所收支。全体看本月国内石化设备在管材方面的排产值相对来说比较安稳,变化不大。结合本月国内需求仍偏弱,供给量持续坚持足够。其间PE100级管资料方面,几个首要设备中,燕山石化6100M本月方案排产2000吨,中韩石化PN049方案排产12200吨,中沙天津PN049方案排产值在26000吨,上海石化YGH041方案排产在3000吨,扬子石化4902T方案3990吨,独山子4808方案13000吨,N3000方案7800吨,吉林石化、四川石化均全月出产。

本年3月份国内PE管材估计产值估计将较去年同期添加4万吨左右,除中石油和中石化管材产值坚持安稳外,其他合资企业和非公有制企业管材的排产值有所增加。本月延安能化23050方案排产36000吨,延伸中煤榆林能化PN049方案排产24300吨,中海油壳牌方案排产15780吨。

3月,跟着下流需求的逐渐复苏,上游石化企业开工负荷有所提高,2020年3月份国内PE管资料的估计产值较2月份有显着增加。从前3月份,下流管材需求已步入旺季,但本年受公共卫生事件影响,管材企业全体开工没有康复至从前同期水平。终端工地施工仍未大面积康复,管材制品出货不多。所以结合3月份处于低位的需求状况去看,据现在的估计数据来说,3月份的供给量较为安稳足够的。

据从前状况来说,步入三月,气温转暖,下流需求进入旺季,管材企业开工将会有显着提高。因本年状况特别,管材企业开工负荷较低,约在35%,相对从前同期下降5-10个百分点。现在各地政府鼓舞企业复工复产,估计3月中下旬,企业开工状况将会促进改进,详细康复程度仍要重视终端工地施工的发动状况。短期内供需面疲弱对管材商场构成连累,但在本钱端支撑下,估计3月份管材价格窄幅区间动摇。