原标题:运费上涨至2万美元,同期增长1000%!大势所趋!降解口罩要出圈了?

▶▶据@健康广东,端午假期期间,广东全省新增12例本土确定诊出的病例,广州报告11例,深圳报告1例。疫情防控取得很明显的成效,但华南港口堵塞引起的运价上涨越发严重。

拥堵造成大量货船集装箱滞留,运力短缺推动从中国到美国和欧洲的主要航线的运价达到创纪录的水平。从本周开始,亚洲至北欧的FAK费率将逼近每40英尺2万美元。这与一年前的即期费率相比增长了1000%,令人难以置信。

与此同时,跨太平洋航运公司将于6月15日起对亚洲至美国发货人发起冲击,针对每40英尺货柜征收的GRI最高可达3000美元,一些航运公司目前至美国东海岸港口运价达到17000美元/40英尺。

跨大西洋托运人也感受到了利率上涨的影响,周环比大面积上涨:上周波罗的海运价指数 (FBX)从北欧至美国部分上涨17%,至每40英尺5069 美元。

几乎所有贸易航线出现新一轮大面积上涨的主要驱动因素是华南港口的拥堵危机,尤其是盐田港,据报道,截止上周有多达40艘船舶等待靠泊。“与苏伊士运河的堵塞相比,盐田港的拥堵对跨太平洋货物流动的影响要大得多。”总部在华盛顿州的Jon Monroe Consulting咨询公司Monroe说。“进口商将受到严重影响,因为他们的集装箱在华南滞留数周,几乎或根本没办法装船。”

▶▶新冠疫情暴发以来,在口罩产能增长的同时,废弃口罩数量也在飞速增长。近日,央视财经在报道中称,2020年全世界共生产约520亿个口罩,至少15.6亿个口罩使用后没有正真获得处理,流入海洋。市面上几乎所有的口罩都由聚丙烯制成,不易降解,而且口罩作为卫生防护品,难以回收再利用,通常被运往垃圾场焚烧。

在循环经济和可持续发展的大浪潮下,化工企业持续破冰而行,在保持相同的产品性能条件下,积极开拓替代化石基的可降解材料,而现在这一领域不仅应用于包装上,口罩也正成为下一个“用武之地”。

奇德新材目前正在制备一种可降解聚丙烯熔喷专用料。通过自制的降解母粒,在聚丙烯的挤出过程中添加过氧化物降解剂,控制过氧化物的量和合理的控制挤出过程的参数,能够获得相应的高MFI窄分布的产品。经过实验,在熔喷过程中,加入自制的降解母粒,在连续光照条件下可有效降解熔喷布,分解成水与二氧化碳。该材料可用于口罩、防护服等产品。

上海名冠净化材料股份有限公司利用可降解塑料聚乳酸,研制出了新型熔喷材料。该公司表示,环保口罩投入干垃圾被处理焚化时,不会释放出氮化物、硫化物等有毒气体,即使是埋在土地里,5年内也会降解成二氧化碳和水。

今年,安徽丰原盒子健康全球首推全降解抑菌KN95口罩,新口罩采用了100%聚乳酸熔喷和无纺布。 “聚乳酸材料是一种新型的生物降解材料,使用可再生的植物资源(如玉米)所提取出的淀粉原料制成,经由发酵过程制成乳酸,再通过化学合成转换成聚乳酸,优点是具有天然的抑菌性能和降解性能,工业堆肥3个月左右时间最终生成二氧化碳和水。”

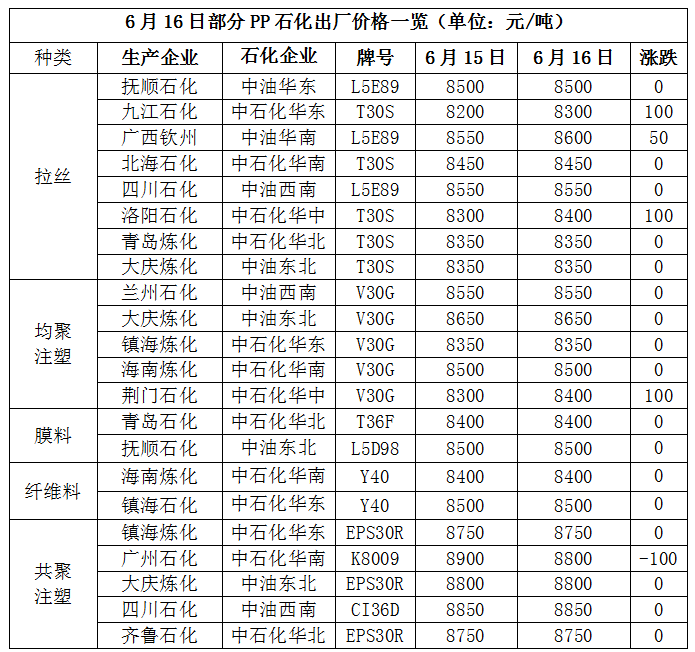

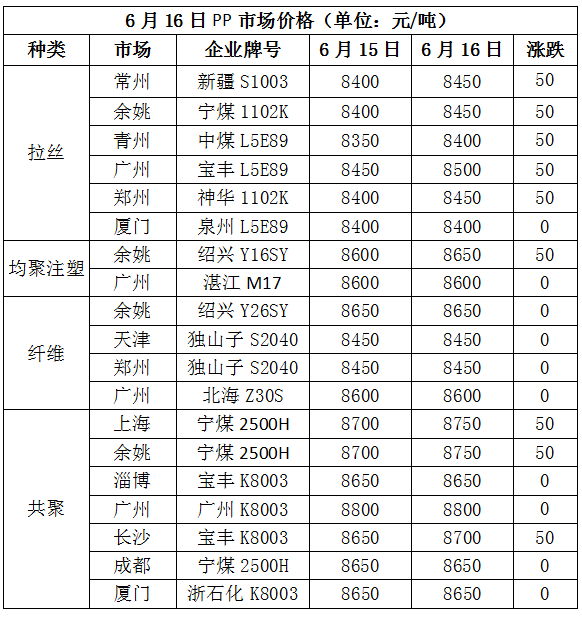

今天PP市场稳中小涨。油价继续大涨,WTI站上70美元大关,成本支撑较强;PP期货强势反弹,现货市场成交尚可,低价货源补涨,华东部分高价货源触及8500大关。目前华北拉丝主流价格在8350-8500元/吨,华东拉丝主流价格在8400-8500元/吨,华南拉丝主流在8500-8600元/吨;共聚华北主流价格在8650-8750元/吨,华东主流价格在8700-8800元/吨,华南主流在8700-8900元/吨。

今天PP期价继续反弹,基本站上十日均线附近获得较强支撑,连续多日下探反弹收出长下影线后收出实体阳线。目前PP期价重心连续上移,基本站上五日均线,短期仍有反弹可能。

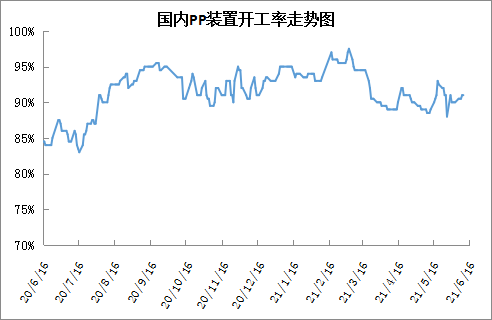

本周PP开工率变化不大,基本在90%附近波动。本周神华宁煤一期四套装置、沧州利和知信等装置检修,不过宁煤三线四线重启,加之宝丰装置重启,二者抵消后PP开工率变化不大,目前勉强超过90%,且福基二期二线月投产,青岛金能试车,PP绝对供应压力较大。

PP基本面变化不大,依然是供需面整体偏高,但是近期利空暂时得到释放,PP也暂时止跌反弹。目前PP开工率依然偏低,经过大跌后贸易商及下游也存在一定抄底备货意向,加之成本支撑增强,尤其是油价再创新高,预计短期内PP有望小幅反弹但幅度有限。

PE期货09合约弱势反弹,KDJ指标继续向上扩散,MAC上涨红柱变长,持仓量减少,成交量增加,空头力量减弱,期货盘面接近PE成本抑制期货跌幅,原油大涨刺激期货盘面反弹,不过石化部分大修装置计划开车,新增检修减少,线性进口窗口开启,下游需求低迷,现货供需面预期偏利空,抑制期货涨幅,09合约逢高空思路为主,仅供参考。

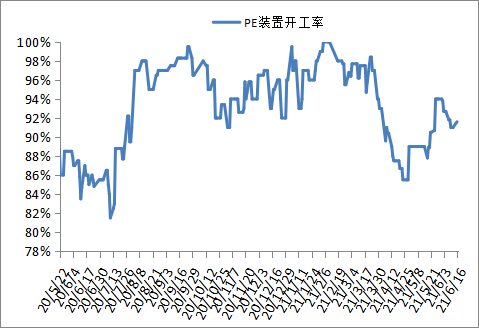

石化检修涉及产能减少至180万吨左右,开工负荷上升至91.8%左右,石化日产量在5.87万吨左右。其中95万吨左右检修产能计划6月下旬开车,而新增检修装置偏少,国内PE供应预期上升。

油化工及煤化工利润压缩明显,原油连续反弹对PE成本支撑较强,然而下游需求跟进乏力,线性进口窗口部分开启,国内PE检修装置减少,尤其是端午节假期聚烯烃大概率累库,利好支撑偏少,现货市场上涨同样动力不足,预计维持震荡行情为主,仅供参考。返回搜狐,查看更加多