OPEC+历经艰难的四天谈判最终落地的原油减产协议,虽是“历史性减产”,但由于减产幅度没有到达预期,对国际油价的提振作用收效甚微。市场的人说,这不仅因为减产幅度没有到达预期,减产基线也是市场不满的原因。

WTI 5月原油期货收跌0.35美元,跌幅1.54%,报22.41美元/桶。布伦特6月原油期货收涨0.26美元,涨幅0.83%,报31.74美元/桶。今日NYMEX原油期货开盘涨超1%。

客观的来看待这一次减产规模,确实是历史之最,只要注意的是,疫情对原油的冲击程度也是“历史之最”,就整体而言,未来的供应结构有改善的预期,虽然减产的执行力度上有打折的可能性,但至少不会再因为价格战而再次将油市供应拖入深渊。

法巴银行则认为,虽然开盘一刹那市场对达成协议给出了积极的反应,但仍然认为此协议“最多”只能给原油价格市场设置一个“地板价”,同时生产商的对冲需求也将限制原油价格的上涨幅度。从中期来看,油价稳定上涨离不开需求持续复苏,最早也要等到今年三季度。

据悉,沙特能源大臣阿卜杜勒·阿齐兹表示,如有需要,沙特准备好在6月份进一步削减产量。OPEC+依然对潜在的石油需求疲软保持警惕。预计未来数月将有2亿桶的石油购买并被用于储备,有助于有效削减产量。

另外必须要格外注意的是,历史性减产协议的达成只是一个开始,执行情况还是未知数。

随着减产协议的达成,沙特阿美石油公司公布了5月份沙特原油出口价格。沙特5月销往美国的阿拉伯轻质油的官方售价为较美国含硫原油指数(ASCI)贴水0.75美元,5月销往亚洲的阿拉伯轻质油的官方售价为较阿曼/迪拜均价贴水7.3美元/桶,5月销往欧洲西北部的阿拉伯轻质油的官方售价为较洲际交易所(ICE)布伦特原油期货贴水10.25美元/桶。

此前因OPEC+减产协议最终版本未商定,沙特阿美已经三度推迟公布原油出口价格,这一定价将影响波斯湾约1400万桶/日的原油出口。

有媒体评论称,本次定价是对美国求妥协、在亚洲给实惠、在欧洲坚持斗争。从售价能够准确的看出,调高了卖向美国的原油售价,给页岩油产业一口喘息。对亚洲售价也还算合理,在疫情肆虐的当下,来自中国的复苏需求,来自日韩的储备需求都显得很珍贵。

此外,美股收盘涨跌不一,道指收跌1.39%,标普500指收跌1.01%,纳指收涨0.48%。COMEX 6月黄金期货收涨0.5%,报1761.40美元/盎司,创2012年10月份以来主力合约收盘新高。

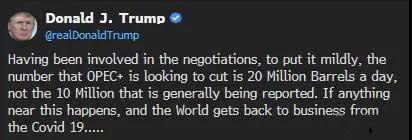

昨日晚间22:00左右,特朗普在个人社交平台上称,OPEC+将减产2000万桶/日,而不是此前广泛报道的1000万桶/日。他将这一数字描述为公开报道的减产量的两倍,尚不明确他的数据来源于哪里,这可能会引起石油的未来前景更加扑朔迷离。

基于OPEC+达成历史性减产协议,国内部分化工品上演多头狂欢,PP、LPG、塑料三大品种盘中触及涨停,截至收盘PP、LPG主力合约大涨逾5%,其余商品尾盘跳水回吐大部分涨幅,塑料主力合约上涨3.26%。

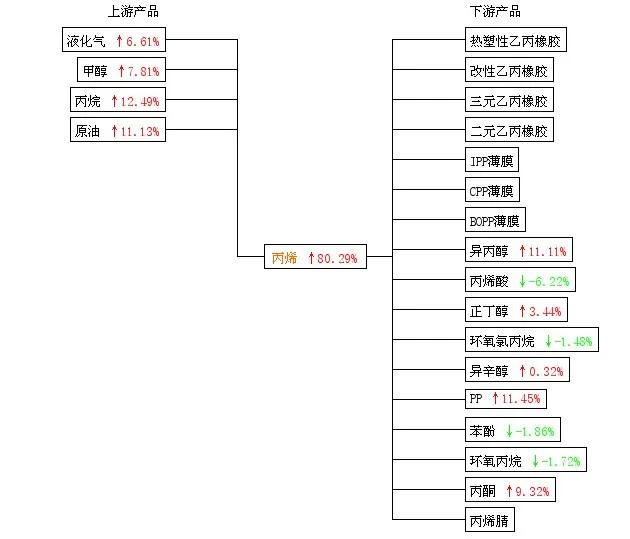

4月12日,山东地区丙烯市场行情报价继续暴涨,单日涨价再次普遍超1000元/吨,涨幅达35.02%,部分企业更是暴涨5000元/吨,涨幅已近100%。

上月山东丙烯价格震荡下滑,月末再次急降,月跌幅超15%。1日价格持续下滑100~200元/吨,2日仍有下行50元/吨左右,3日部分企业价格小涨50~100元/吨,后清明期间丙烯价格稳步上调,7日开始价格每日上扬100元/吨左右,10日上扬了200~300元/吨,而周六11日更是出现了普遍1000元/吨以上的上调,周日12日继续暴涨1000~5000元/吨,两天涨幅高达市场成交已飙升至8000~12000元/吨,部分厂家暂停报价。

另一方面,公共卫生事件影响,熔喷布价格暴涨,其原料也多有利好行情,PP中的改性专用料为熔喷布原料,价格上行明显,现PP期货连续拉升,周五出现涨停行情,对丙烯价格有极大的利好作用。

上游减产利好,下游采购积极性好且原料紧缺,预计近日丙烯价格或将仍有大幅上行调整可能。

尽管丙烯是聚丙烯的亲爹,但是忘了他的其他孩子们。在丙烯暴涨的背后,是其他下游产品利润步入全面亏损状态。

按照市场成交价8000元来算,二儿子环氧丙烷亏损550元/吨;双胞胎姐姐正丁醇亏损1650元/吨;双胞胎妹妹辛醇亏损1800元/吨;丙烯腈大概率是充线元/吨。

面对丙烯价格的暴涨,下游工厂开始绝食以示不满。环氧丙烷:金岭装置降负至5成,鑫岳降负至5-6成,石大胜华计划停车。丁辛醇:华鲁恒升已于9号起停车检修,鲁西化工暂维持一条线生产,建兰装置停车,利华益炼化降负运行。丙烯腈:海力降负运行,存停车预期。丙酮苯酚:利华益维远降负至6成。

随着供需的持续变动,丙烯价格重心也将高低变换,市场基本无稳价的阶段。我们应该习惯2020年的魔幻的一切,包括丙烯的大涨大跌。

据中州能化研究所介绍,从3月下旬开始,PP期货报复性上涨,引起流通环节封盘捂货,现货货源变得紧张,在价格持续攀升的过程中,这种现货紧张的局面不断加剧,此阶段能够理解为是“现货流动性”导致的。

接着清明节前后纤维料价格开始走高,并在前几日涨势加速,两天时间S2040(纤维料的一个牌号)预售的价格从9000元/吨涨到15000元/吨,现货3-4万元/吨,可谓是一天一个价!

在价格刺激下上游石化厂纷纷转产纤维料,单日的纤维排产产能涉及约800万吨/年,拉丝料(期货交割品)的排产比例持续在较低水平,使得拉丝现货的紧张局面难以缓解。

PP05合约交易日所剩不多,持仓还有11.15万张,而现在拉丝的石化库存只有14.4万吨,这个水平对于往年同期来说是正常的,但如果盘面以目前的持仓水平进入交割月,那交割月内的逼仓风险也是很高。

市场追捧纤维料的根源在于口罩和熔喷布的暴利。据新闻资料整理,我国目前口罩产量靠前的十几个省份加起来已经有2.21亿只的日均口罩产量,全国的口罩日均产量预计不少于2.5亿只。而1月底和2月底时我国的日均口罩产量是800万只和1.16亿只,平均下来口罩单月产能增加1亿。

数字看起来很多,但因为单只一次性医用口罩的重量只有4-6克,所以对聚丙烯纤维的实际的需求只有1000多吨/天,这对聚丙烯粒料需求占比仅1.6%,理论上是不会刺激到纤维料价格暴涨的。

1、口罩产能扩张后对熔喷布(口罩中间层的材料)需求增加,熔喷布价格涨到40-60万/吨,刺激了很多行业外的人参与到制作、倒卖熔喷布的环节中来。

2、做熔喷布的材料需要PP纤维料再改性,一般的聚丙烯熔指是2-40,而熔喷料的要求是1500,没有经过改性的料子是无法替代使用的。但在暴利驱使下,有很多人开始用一般的纤维料制作熔喷布,成品在外观上看上去很像熔喷布,但实际上起不到防护作用。

3、这些纤维料的需求方在市场上找购买渠道,A找了BCDEF,而后者又向更多的对象去询价,纤维料热度迅速上升,同时因为纤维料和熔喷的价差极大,需方可接受极高的溢价,流通环节就顺势抬价。

现在的拉丝料已经太贵了!拉丝现货紧张但库存还是正常的,也就是说流动性缓解后,市场最终不会缺货,而对应于成本和利润而言,拉丝料是完全被高估的,现在的现货价格需要原油回到50美元/桶才是正常的估值。

目前聚丙烯五种路线按产能占比计算的综合利润已经是历史上最新的记录了,而聚丙烯的实际的需求是不及往年的(胶带母卷和塑编袋都有11%的出口占比,无纺布有16%),供应增速却应该还有4-6%,中长期来看投机需求会回到正常水平,价格最终回到供需决定。

1、从做口罩出口的朋友那里了解到,口罩出口的质量检验导致大量退单,很多口罩质量不过关,生产的企业也不具备商检资质,这些口罩大概率要转为内销。而国内目前的口罩需求是逐步下滑的,这些劣质口罩可能会对口罩的价格和利润形成冲击,进而向上游传导,对高价熔喷和纤维料的接受度一下子就下降。这种路径发生的时间周期比较长。

2、因为上游排产增加,日均1.5-1.7万吨的纤维料产能,只需一周左右,在现货供应上就能缓解紧张局面,而导致倒卖纤维料的热度一下子就下降,价格随之转跌。这种可能性相对较高。

所以,05合约价格应该还会跟着现货走逼仓的逻辑,而09合约,则要看市场情绪的拐点。最终可能会像2018年的PTA,高潮总是短暂的,盛宴过后市场将一片狼藉。

现在也有很多老板急冲冲的杀入到了口罩原料的买卖当中,但是再塑宝认为,这一段时间点进入市场的话,一定要谨慎,因为再高的浪潮也会有跌下来的时候!所以务必判断当下的时机是不是适合入场!返回搜狐,查看更加多